Ustawa zakłada stosowanie w obrocie krajowym mechanizmu odwrotnego obciążenia podatkiem VAT, gdy łączna wartość w/w towarów nabywanych w ramach jednolitej gospodarczo transakcji, bez podatku VAT (netto), przekroczy kwotę 20 000 PLN, przez odbiorcę będącego

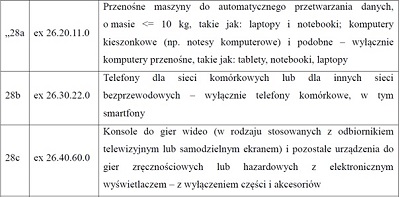

czynnym podatnikiem podatku VAT. Za jednolitą gospodarczo transakcję Ustawa uznaje m.in. transakcję (umowę) obejmującą jedną lub więcej dostaw towarów wymienionych w poz. 28a-28c załącznika nr 11 do Ustawy, nawet jeżeli są one dokonane na podstawie odrębnych zamówień lub wystawianych jest jedna lub więcej faktur dokumentujących poszczególne dostawy.

W ramach działań przygotowujących do wejścia w życie opisanych wyżej przepisów, wymagających m.in. zmian organizacyjnych i zmian w systemach informatycznych, zidentyfikowaliśmy kilka zagadnień, które chcemy z Państwem potwierdzić, ponieważ będą one dotyczyły zarówno sprzedawców jak i kupujących w/w towary.

1. Wystawianie faktur z zastosowaniem mechanizmu odwrotne obciążenie VAT. Nowe przepisy powodują potrzebę podpisania porozumienia handlowego (umowa dostawy/zakupu)

z firmami dokonującymi regularnych zakupów w/w towarów w dużych ilościach, które pozwoliłoby na objęcie wszystkich zamówień i faktur dotyczących w/w towarów, mechanizmem odwrotnego obciążenia VAT. Miałoby ono zastosowanie niezależnie od tego czy poszczególne transakcje przekroczą czy też nie, przewidziany Ustawą limit 20 000 PLN. Dla takich odbiorców będziemy proponowali drogą mailową podpisanie porozumienia handlowego (umowa dostawy/zakupu).

Pozostali odbiorcy, dokonujący nieregularnych zakupów w/w towarów – za Jednolitą transakcję gospodarczą uznaje się każde pojedyncze zamówienie od odbiorcy o wartości większej lub równej 20 000 PLN (netto), niezależnie od tego czy dostawy będą realizowane jednorazowo, czy partiami i będą rozłożone w czasie, bądź miejsca dostawy będą różne.

Za jednolitą transakcję, nie można uznać pojedynczego zamówienia od odbiorcy (złożonego w ciągu 1 dnia roboczego) poniżej wartości 20 000 PLN, wynikającego z jego bieżącego zapotrzebowania.

2. Yamo Sp. z o.o. dokona weryfikacji odbiorcy w zakresie określenia czy jest on Zarejestrowanym podatnikiem VAT czynnym w bazie podatników VAT czynnych na stronie Ministerstwa Finansów. W razie braku możliwości weryfikacji w bazie podatników VAT czynnych na stronie Ministerstwa Finansów, odbiorca będzie zobowiązany do przedstawienia urzędowego potwierdzenie statusu nabywcy – zaświadczenie wydane przez Naczelnika Urzędu Skarbowego na podstawie art. 96 ust. 13 ustawy z dnia 11 marca 2004 r. o Podatku od towarów i usług.

3. Płatność za faktury objęte mechanizmem odwrotnego obciążenia podatkiem VAT będzie realizowana tylko w formie przelewu bankowego na konto Dostawcy zgodnie z warunkami płatności przyznanymi przez Dostawcę.

© 2025 Yamo Sp z o.o. | v.1594815823/29/06/2023

© 2025 Yamo Sp z o.o. | v.1594815823/29/06/2023